近来,与美国房地产市场表现相关的一些数据出现回调,被市场人士认为是房地产市场降温甚至出现拐点的迹象。同时,美国房地产市场目前仍在高位运行,且利率水平处于低位,市场虚火要彻底消除,仍需政策和环境因素配合,并假以时日。

多项数据出现调整

全美住宅建筑商协会(NAHB)8月18日数据显示,8月NAHB房产市场指数降低至75,是2020年7月以来的最低点,去年8月时该指数为78。这一指数是以对14万个协会成员的月度调查为基础,评估当前和未来六个月新屋销售的市场状况以及新屋的潜在买家人数,可以反映购房者的意愿,提供有关美国短期住房市场信息。

从指数组成部分看,当前的销售状况下降了5点至81;潜在买家的流量也下降了5点至60;未来6个月的销售预期为81点,与前一个月持平。

NAHB/富国银行17日公布的数据显示,衡量建筑商信心的指数连续第三个月走低,从7月的80降至75,创2020年4月份以来的最大跌幅,低于经济学家预期的持平于80的中值。不过,NAHB首席经济学家罗伯特在声明中称,预计未来数月生产瓶颈可得到缓和,市场仍可能回到更加正常的状态。

18日公布的数据还显示,美国7月房屋开工下降7.0%,年率为153.4万户。其中,东北部、中西部和西部的房屋开工下降,但人口稠密的南部地区上升。在楼市中占比最大的独栋房屋开工下降4.5%,年率为111.1万户。多户房屋开工骤降13.1%,年率为42.3万户。

路透社的报道称,美国商务部18日发布的报告显示,建筑许可在连续三个月下降后反弹,但增长仅出现在波动较大的多户住宅领域,这对缓解推高房价的严重住房短缺无济于事。7月获得建设许可但尚未开工的房屋数量为有记录以来的第三高,表明建筑商对开始新项目仍犹豫不决。

富国银行高级经济学家马克·维特纳表示,“毫无疑问,房屋开工已经触及了某种短期上限,房价急升降低了人们的承受能力,并导致认为现在是购房好时机的消费者比例创纪录的下降。”

此外,美国抵押贷款银行协会(MBA)18日发布的一份报告显示,前一周购房贷款申请出现减少。

尽管数据显示美国房地产市场有降温迹象,但目前美国房价仍然处于较高位置。

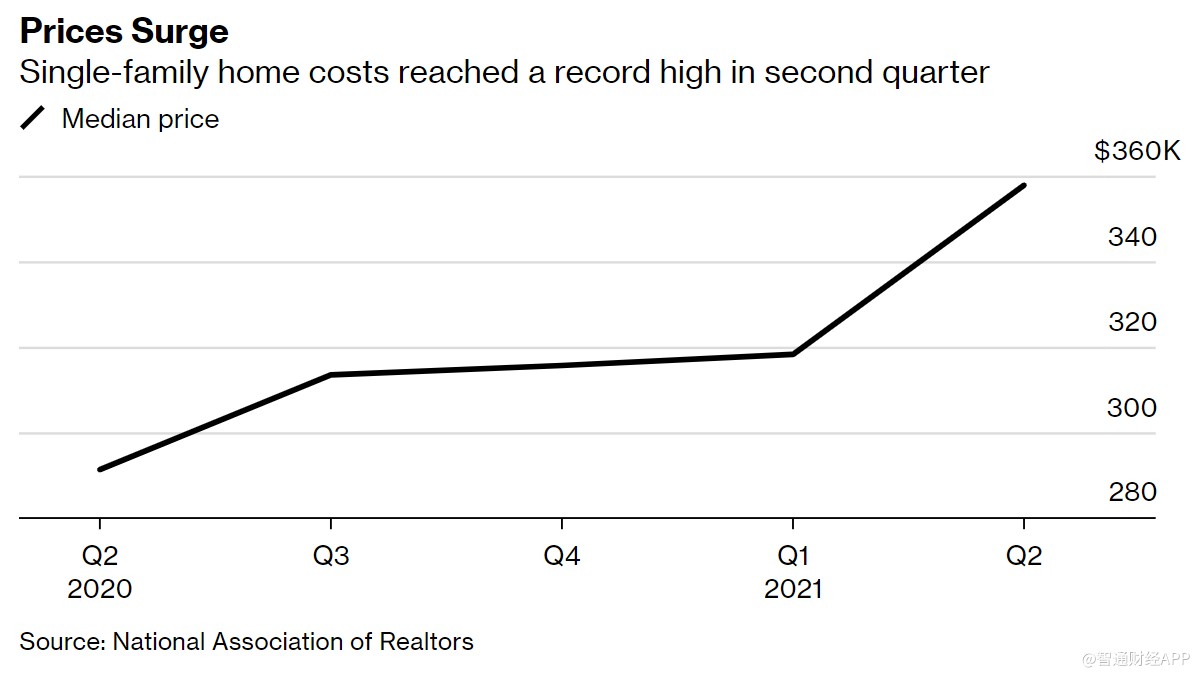

美国房地产经纪人协会的报告显示,2021年第二季度,全美现房销售价格中位数同比增长22.9%,至历史高点35.79万美元。183个都会区中,94%报告房价两位数增长,比重高于第一季度的89%,创53年来最大涨幅。数据表明,美国90%的大都会地区房价都在持续上扬,表明高房价并非特例,而是全国性现象。

早些时候,7月23日公布的数据也显示,美国成屋销售中间价在今年6月达到36.33万美元,同比增长23.4%。

成本上升影响购房意愿

导致房地产数据显现降温迹象的原因,主要是建筑商正面临着材料和劳动力成本的持续上升,这使得新建房屋的价格不断上升,房价飙升带来的住房可负担性下降、贫富分化加剧等负面影响正逐渐显现。

据报道,在4月初至6月底售出的新房和现房中,超过56%是收入在美国中位数7.99万美元的家庭可以负担的,这大大低于2021年第一季度的63.1%,也是自2012年第一季度以来的最低可负担水平。

NAHB主席查克·福克认为,由于较高的建筑成本,一些潜在的买家正在经历冲击,政策制定者需要找到供应链问题的长期解决方案。

木材的价格自今年早些时候的峰值以来已大幅下降,目前已跌至一年来低点。不过,罗伯特指出:“虽然木材价格出现了改善,但其他建筑材料的价格和供应仍然是一个挑战,这些材料包括地板和窗户。”

根据NAHB对生产者价格指数数据的分析,2021年上半年,住宅建筑材料的总定价上涨了13%。罗伯特表示,较高的成本和材料获取问题导致房屋建设水平下降,甚至搁置了一些新房销售。不过他预期,生产瓶颈应在未来几个月内缓解,市场应恢复到更正常的状态。

房价上涨对购房者的影响十分明显。受到房屋抵押贷款激增推动,今年二季度,美国家庭负债金额增加了3130亿美元,至14.96万亿美元,同比增长4.8%,环比增加2.2%。

美国政府在疫情暴发后,曾推出延期还贷的政策,以避免房贷违约潮的出现,目前为止已经延期三次。最近一次延期为拜登政府宣布再度延期至9月30日。随着计划开始到期,贷款人仍将再度面临还贷压力,房地产债务违约风险也会上升。

虚火消除尚需时日

对于美国房价上涨,专家分析认为,除了疫情带来的需求推动外,美联储超低利率与政府高额疫情补贴为购房者提供了充足资金支持,这是美国房价持续上涨的最大动力。

美国的借贷成本一年多来一直处于历史低位,助长了疫情期间的房价涨势。火热的房地产市场使得建筑商类股票也一度成为市场宠儿。

彭博社报道指出,二季度期间,随着30年期平均利率下降,投资者抓住机会进行房屋再融资,以减少月供金额。纽约联储数据显示,在10.44万亿的房屋抵押贷款中,有44%是在去年6月至今年6月期间发放的。

不过,7月30日的数据显示,30年期抵押贷款平均利率为2.8%,五周来首次出现上升。截至8月13日当周,30年期固定抵押贷款利率进一步从前一周的2.99%上升至3.06%。虽然利率回升不多,但在高房价下对购房者造成的负担更为明显。

此前,美国抵押贷款银行协会的数据显示,抵押贷款申请在7月底已经出现下降。截至8月13日当周抵押贷款申请活动指数周环比也出现了下降。

目前,市场普遍预期美联储今年有可能开始缩表,明年底将收紧货币政策,启动加息,美国的利率水平仍会在一段时间内处于低位。

美国全国房地产经纪人协会首席经济学家劳伦斯·尹预测,因库存紧张,美国房价在未来仍有可能上涨,预计在明年底增速会放缓。

有分析师认为,虽然投资者开始担心房价和建筑成本上升,但因利率仍极低,且人口结构显示需求强劲,一些投资者仍看好未来一段时间的房地产市场,市场虚火真正消除尚需时日。