(资料图片)

(资料图片)

1、去百度文库,查看完整内容> 内容来自用户:刘文斌 【例题】甲造船企业签订了一项总金额为5 800 000元的固定造价合同,为乙客户承建一艘船舶,合同完工进度按照累计实际发生的合同成本占合同预计总成本的比例确定。

2、工程已于2009年2月开工,预计2011年8月完工。

3、最初预计的工程总成本为5 500 000元;至2010年底,由于材料价格上涨等因素调整了预计总成本,预计工程总成本已为6 000 000元。

4、该造船企业于2011年6月提前两个月完成了造船合同,工程质量优良,客户同意支付奖励款200 000元(说明该部分奖励款因经济利益很可能流入企业,且能够可靠计量,所以可以确认收入,属于奖励收入)。

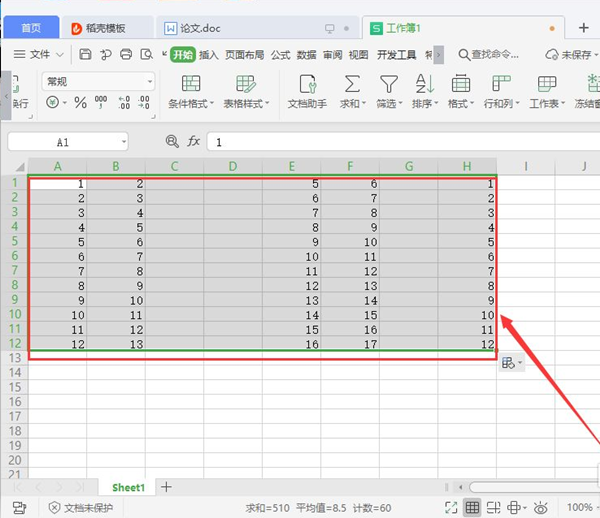

5、建造该艘船舶的其他有关资料如表14-3所示。

6、表14-3 单位:元 |2009年|2010年|2011年| 累计实际发生的成本|1 540 000|4 800 000|5 950 000| 预计完成合同尚需发生的成本|3 960 000|1 200 000|-| 应结算合同价款|1 740 000|2 960 000|1 300 000| 实际收到价款|1 700 000|2 900 000|1 400 000| [答疑编号184140410:针对该题提问] 【分析】 注意:1.完工程度的确定方法一般有两种思路: 第一种思路:先看题目是否已直接给出完工程度或给出确定完工进度的方法,如直接告知测量的完工进度或告知按照时间进度来确定完工进度等。

本文为大家分享到这里,希望小伙伴们有帮助。